No tiene que ver con la burbuja, sino simplemente con precio de la vivienda, emancipación, pero tomaremos este hilo como hilo sobre vivienda:

Burbuja Inmobiliaria 3.0

-

M. Corleone

- Ulema

- Mensajes: 22888

- Registrado: 07 Nov 2017 07:43

Re: Burbuja Inmobiliaria 3.0

En esa gráfica a mí me chirrían dos aspectos:M. Corleone escribió: ↑05 Sep 2023 09:40 No tiene que ver con la burbuja, sino simplemente con precio de la vivienda, emancipación, pero tomaremos este hilo como hilo sobre vivienda:

- matemáticamente, falta información porque no puede ser que solo esté por encima de la media europea (el 50%) España. Eso se explicaría o porque hay muchísimos jóvenes en España (LOL no) y por eso la media sube tanto o porque

- faltan muchos países para comparar y ver si lo de España es un caso aislado. Por ejemplo, Italia, Grecia y Portugal donde la institución de la familia tiene mucho más arraigo por la tradición. Y luego también está el tema económico, claro.

Aspiro a la hegemonía mundial.

-

M. Corleone

- Ulema

- Mensajes: 22888

- Registrado: 07 Nov 2017 07:43

Re: Burbuja Inmobiliaria 3.0

Ya, a mí también me han llamado la atención, después de postearlo, esas y otras cosas, cuando lo he mirado mejor. Entre otras cosas, porque el tramo de edad de 18 a 34 me parece demasiado amplio para países como España, sobre todo teniendo en cuenta que la edad de fin de una carrera universitaria está en los 22 o 23, más un posterior máster, etc.dunker escribió: ↑05 Sep 2023 10:39En esa gráfica a mí me chirrían dos aspectos:M. Corleone escribió: ↑05 Sep 2023 09:40 No tiene que ver con la burbuja, sino simplemente con precio de la vivienda, emancipación, pero tomaremos este hilo como hilo sobre vivienda:

- matemáticamente, falta información porque no puede ser que solo esté por encima de la media europea (el 50%) España. Eso se explicaría o porque hay muchísimos jóvenes en España (LOL no) y por eso la media sube tanto o porque

- faltan muchos países para comparar y ver si lo de España es un caso aislado. Por ejemplo, Italia, Grecia y Portugal donde la institución de la familia tiene mucho más arraigo por la tradición. Y luego también está el tema económico, claro.

A mí me gustaría ver, en definitiva, la estadísitca de "jóvenes" entre 27 y 37 años, y ahí sí que creo que España despuntaría, incluso con respecto a Portugal, Italia...

Aquí (https://ec.europa.eu/eurostat/statistic ... ifferences) tienes datos sobre edad de emancipación en toda Europa, donde se cumple un poco lo que dices, los mediterráneos nos emancipamos más tarde. Aunque no creo que se deba solo "al más arraigo por la tradición", sino también a que casualmente somos mucho menos ricos que países nórdicos o centro europeos.

-

M. Corleone

- Ulema

- Mensajes: 22888

- Registrado: 07 Nov 2017 07:43

Re: Burbuja Inmobiliaria 3.0

El precio de la vivienda roza los niveles de la burbuja inmobiliaria

https://cincodias.elpais.com/economia/2 ... iaria.html

En mi pueblo, pijo, carísimo, limitado por el espacio y con una media de precios de la vivienda más caras de todo España, las cosas ya están otra vez a niveles absurdos, con gente pidiendo 400.000 euros por sus pisos viejos y pequeños.

En mi pueblo, pijo, carísimo, limitado por el espacio y con una media de precios de la vivienda más caras de todo España, las cosas ya están otra vez a niveles absurdos, con gente pidiendo 400.000 euros por sus pisos viejos y pequeños.

-

M. Corleone

- Ulema

- Mensajes: 22888

- Registrado: 07 Nov 2017 07:43

Re: Burbuja Inmobiliaria 3.0

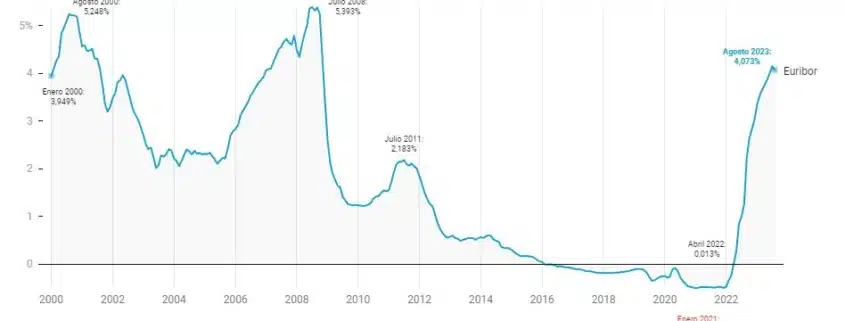

Bonita gráfica que muestra la evolución del Euribor entre el año 2000 y el mes pasado, antes de que el BCE volviera a subir de nuevo los tipos de interés:

Re: Burbuja Inmobiliaria 3.0

El euribor, según google es el tipo de interés medio de contado para las operaciones de depósito en euros a plazo de un año.M. Corleone escribió: ↑15 Sep 2023 09:49 Bonita gráfica que muestra la evolución del Euribor entre el año 2000 y el mes pasado, antes de que el BCE volviera a subir de nuevo los tipos de interés:

Entre 2016 y principios de 2022 era interés negativo? Es decir, por debajo de la inflación o algo así?

Se mide para las operaciones inmobiliarias o es para todo? Lo pones acá porque si está muy alto a los ahorristas les conviene tener su dinero ahorrado en plazos fijos y tal en vez de meterse en hipotecas?

"Apathy's a tragedy

And boredom is a crime"

GNU Terry Pratchett

And boredom is a crime"

GNU Terry Pratchett

-

M. Corleone

- Ulema

- Mensajes: 22888

- Registrado: 07 Nov 2017 07:43

Re: Burbuja Inmobiliaria 3.0

El Euribor es (por resumir mucho) el "precio" al que los bancos europeos prestan dinero (no el precio que remuneran por un depósito, que debería ser parecido, pero a día de hoy es mucho más bajo).Yongasoo escribió: ↑16 Sep 2023 20:38El euribor, según google es el tipo de interés medio de contado para las operaciones de depósito en euros a plazo de un año.M. Corleone escribió: ↑15 Sep 2023 09:49 Bonita gráfica que muestra la evolución del Euribor entre el año 2000 y el mes pasado, antes de que el BCE volviera a subir de nuevo los tipos de interés:

Entre 2016 y principios de 2022 era interés negativo? Es decir, por debajo de la inflación o algo así?

Se mide para las operaciones inmobiliarias o es para todo? Lo pones acá porque si está muy alto a los ahorristas les conviene tener su dinero ahorrado en plazos fijos y tal en vez de meterse en hipotecas?

Es decir, es -sobre todo- un indicador del precio del dinero, de lo que te va a costar coger un préstamo hipotecario.

En esos años entre el 2000 y el 2019 o así, en España casi todo el mundo cogía la hipoteca a tipo variable, la tasa de interés se calculaba con un modelo de "te vamos a cobrar el Euribor+un 0,60% más".

Esto hizo que entre esos años que mencionan, 2016 y 2022, la gente que tenía un interés de ese tipo, "Euribor+0,60%", estuvo esos 6 años sin pagar NADA de intereses por sus créditos. Como hay poca cultura financiera en España, la gente simplemente veía que su cuota de préstamo mensual había bajado mucho, "qué fácil se paga el crédito".

El problema es que hay gente pensó que los intereses iban a estar siempre en niveles negativos, y cogió créditos hipotecarios gordos a tipo variable hace poco (yo qué sé, en 2018 o 2019) y calculó su capacidad de pago en función de lo que les salía la cuota mensual en ese entorno de intereses en negativo, algunos sin prever que los tipos de interés no iba a estar en negativo toda la vida, y hay gente que ha pasado de pagar (pongamos por ejemplo):

200.000 euros al 0,6%: cuota de 661€ al mes.

200.000 euros al 4,60%: cuota de 1.117€ al mes.

La cuota prácticamente se dobla, si estás en el principio del préstamo, porque los préstamos con amortización francesa hacen que pagues más intereses y menos capital al principio de la vida útil del préstamo, pero con el paso del tiempo la cosa se va invirtiendo.

Este fenómeno mortífero para una economía familiar se va a ver mitigado porque mucha gente empezó a verle las orejas al lobo y a partir del año 2019 o por ahí la tendencia a coger variable se invirtió en favor de la fija.

Claro que ahora no dan hipotecas finas al 1%, sino a intereses superiores.

En la anterior crisis, cuando los tipos de interés empezaron a subir se produjeron muchos impagos, pero en esta situación parece que los impagos no están siendo tantos, la tasa de morosidad no sube tanto, porque hay algunas circunstancias que son diferentes al contexto de la anterior crisis.

Todo esto, desde el niputaideismo, porque no soy economista ni sé de estas cosas.

Re: Burbuja Inmobiliaria 3.0

Clarísimo, gracias por la explicación.M. Corleone escribió: ↑18 Sep 2023 08:30El Euribor es (por resumir mucho) el "precio" al que los bancos europeos prestan dinero (no el precio que remuneran por un depósito, que debería ser parecido, pero a día de hoy es mucho más bajo).Yongasoo escribió: ↑16 Sep 2023 20:38El euribor, según google es el tipo de interés medio de contado para las operaciones de depósito en euros a plazo de un año.M. Corleone escribió: ↑15 Sep 2023 09:49 Bonita gráfica que muestra la evolución del Euribor entre el año 2000 y el mes pasado, antes de que el BCE volviera a subir de nuevo los tipos de interés:

Entre 2016 y principios de 2022 era interés negativo? Es decir, por debajo de la inflación o algo así?

Se mide para las operaciones inmobiliarias o es para todo? Lo pones acá porque si está muy alto a los ahorristas les conviene tener su dinero ahorrado en plazos fijos y tal en vez de meterse en hipotecas?

Es decir, es -sobre todo- un indicador del precio del dinero, de lo que te va a costar coger un préstamo hipotecario.

En esos años entre el 2000 y el 2019 o así, en España casi todo el mundo cogía la hipoteca a tipo variable, la tasa de interés se calculaba con un modelo de "te vamos a cobrar el Euribor+un 0,60% más".

Esto hizo que entre esos años que mencionan, 2016 y 2022, la gente que tenía un interés de ese tipo, "Euribor+0,60%", estuvo esos 6 años sin pagar NADA de intereses por sus créditos. Como hay poca cultura financiera en España, la gente simplemente veía que su cuota de préstamo mensual había bajado mucho, "qué fácil se paga el crédito".

El problema es que hay gente pensó que los intereses iban a estar siempre en niveles negativos, y cogió créditos hipotecarios gordos a tipo variable hace poco (yo qué sé, en 2018 o 2019) y calculó su capacidad de pago en función de lo que les salía la cuota mensual en ese entorno de intereses en negativo, algunos sin prever que los tipos de interés no iba a estar en negativo toda la vida, y hay gente que ha pasado de pagar (pongamos por ejemplo):

200.000 euros al 0,6%: cuota de 661€ al mes.

200.000 euros al 4,60%: cuota de 1.117€ al mes.

La cuota prácticamente se dobla, si estás en el principio del préstamo, porque los préstamos con amortización francesa hacen que pagues más intereses y menos capital al principio de la vida útil del préstamo, pero con el paso del tiempo la cosa se va invirtiendo.

Este fenómeno mortífero para una economía familiar se va a ver mitigado porque mucha gente empezó a verle las orejas al lobo y a partir del año 2019 o por ahí la tendencia a coger variable se invirtió en favor de la fija.

Claro que ahora no dan hipotecas finas al 1%, sino a intereses superiores.

En la anterior crisis, cuando los tipos de interés empezaron a subir se produjeron muchos impagos, pero en esta situación parece que los impagos no están siendo tantos, la tasa de morosidad no sube tanto, porque hay algunas circunstancias que son diferentes al contexto de la anterior crisis.

Todo esto, desde el niputaideismo, porque no soy economista ni sé de estas cosas.

En mi contexto local actual, escuchar de gente que saca créditos a tasa variable ME DA AMSIEDAD.

"Apathy's a tragedy

And boredom is a crime"

GNU Terry Pratchett

And boredom is a crime"

GNU Terry Pratchett

-

M. Corleone

- Ulema

- Mensajes: 22888

- Registrado: 07 Nov 2017 07:43

Re: Burbuja Inmobiliaria 3.0

Antes de que venga @dunker a decirme que esto no es significativo, porque es la zona más céntrica y pija de Bilbao, adelanto yo que sí, que es así, pero aún así me parece un signo de los tiempos que vienen, un piso de 73 metros (que serán construidos, no útiles) que cuesta más de 800.000 euros, que además serán 800.000+IVA. Y se venderán todos en un santiamén, y los compradores no pedirán hipoteca porque estarán forrados.800.000 euros por un piso de dos habitaciones en Bilbao

Las viviendas, de 73 metros cuadrados, forman parte de una promoción que se levantará en el inicio de Rodríguez Arias

https://www.elcorreo.com/bizkaia/800000 ... 03-nt.html

Re: Burbuja Inmobiliaria 3.0

Comunidad autonomica sin politica de vivienda alguna, ayuntamiento haciendo viva la vida continuo, la idea de que los servicios publicos son para comunistas y eso no nos votan (realmente es que cuestan pasta y no queremos pagar impuestos)

=

NSPS!!!

https://www.epe.es/es/reportajes/202309 ... a-92338903

=

NSPS!!!

https://www.epe.es/es/reportajes/202309 ... a-92338903

tonetti escribió:¿Estás intentando razonar con Maclukis? (...) BAstante dacuerdo con macklukis (...) Muy de acuerdo con lo que dice maclakis